着工が増えていたら、賃貸市場は安心なのでしょうか

沖縄で賃貸経営や収益物件の保有を考えるとき、「新しい貸家がどれだけ建っているか」は空室や募集競争を考える材料になります。ただし、着工が増えた月に、すぐ供給過多や需要拡大と結論づけることはできません。

沖縄県土木建築部 建築指導課の「住宅着工統計(月次)」をもとに、2026年5月の数字を不動産オーナー・投資家の視点で読み解きます。

速報としてではなく、次回以降の統計や自分の物件エリアにも使える数字の見方を整理する定点観測です。

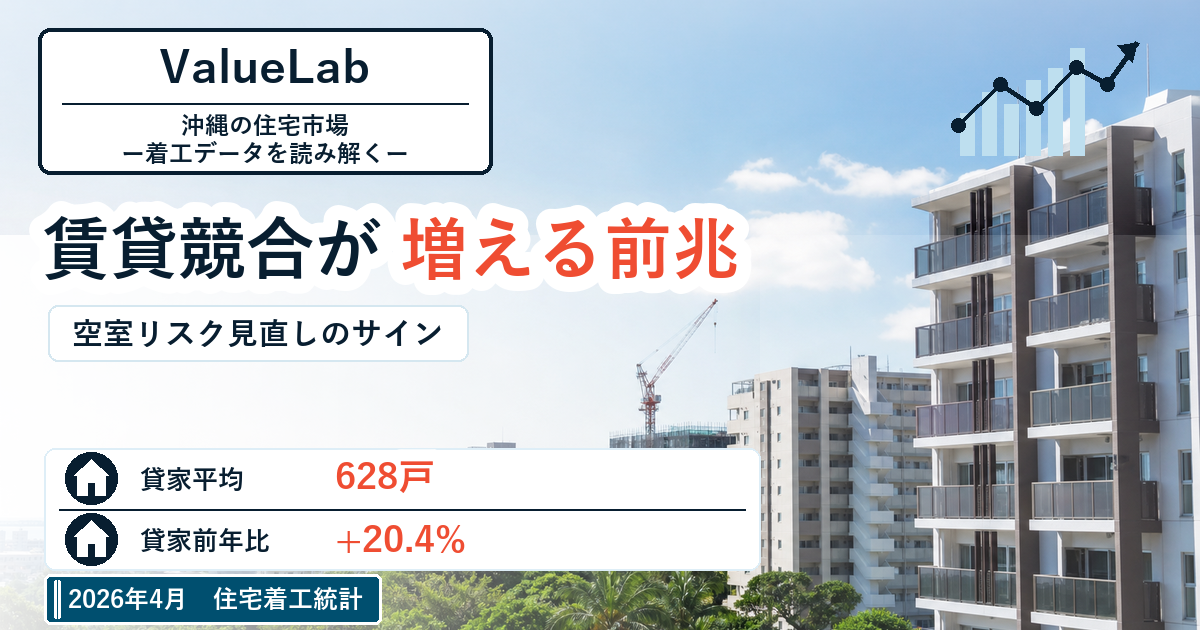

2026年5月の貸家着工は581戸、前年同月比は+258.6%でした。

この伸びを、どの比較で読むと市場の実態に近づけるのでしょうか。

581戸という数字は、なぜ大きく見えるのか

前年同月比が+258.6%となった直接の背景には、2025年5月の貸家着工が162戸と低かったことがあります。比較する前年の数字が小さいと、同じ戸数の増加でも伸び率は大きくなります。

一方で、2026年5月の581戸は、直近3か月の平均である636.0戸を55戸下回りました。前年比は強くても、単月だけでは毎月の着工が安定して増えているとは言い切れません。

| 指標 | 2026年5月 | 比較対象 |

|---|---|---|

| 貸家着工戸数 | 581戸 | 2025年5月は162戸 |

| 前年同月比 | +258.6% | 2025年5月比 |

| 3か月移動平均 | 636.0戸 | 2025年同時期比+63.6% |

| 単月と3か月移動平均の差 | -55戸 | 単月は平均より-8.6% |

前年比は市場の変化に気づく入口になりますが、反動増を含むかどうかを分けて見ると判断しやすくなります。

では、単月のばらつきをならした数字は、何を示しているのでしょうか。

3か月平均は、供給の基調をどう映すのか

月ごとの着工には、案件の申請時期や工事の集中による振れがあります。

そこで役立つのが3か月移動平均です。直近3か月の着工戸数を平均して、単月の上下をならした数字です。

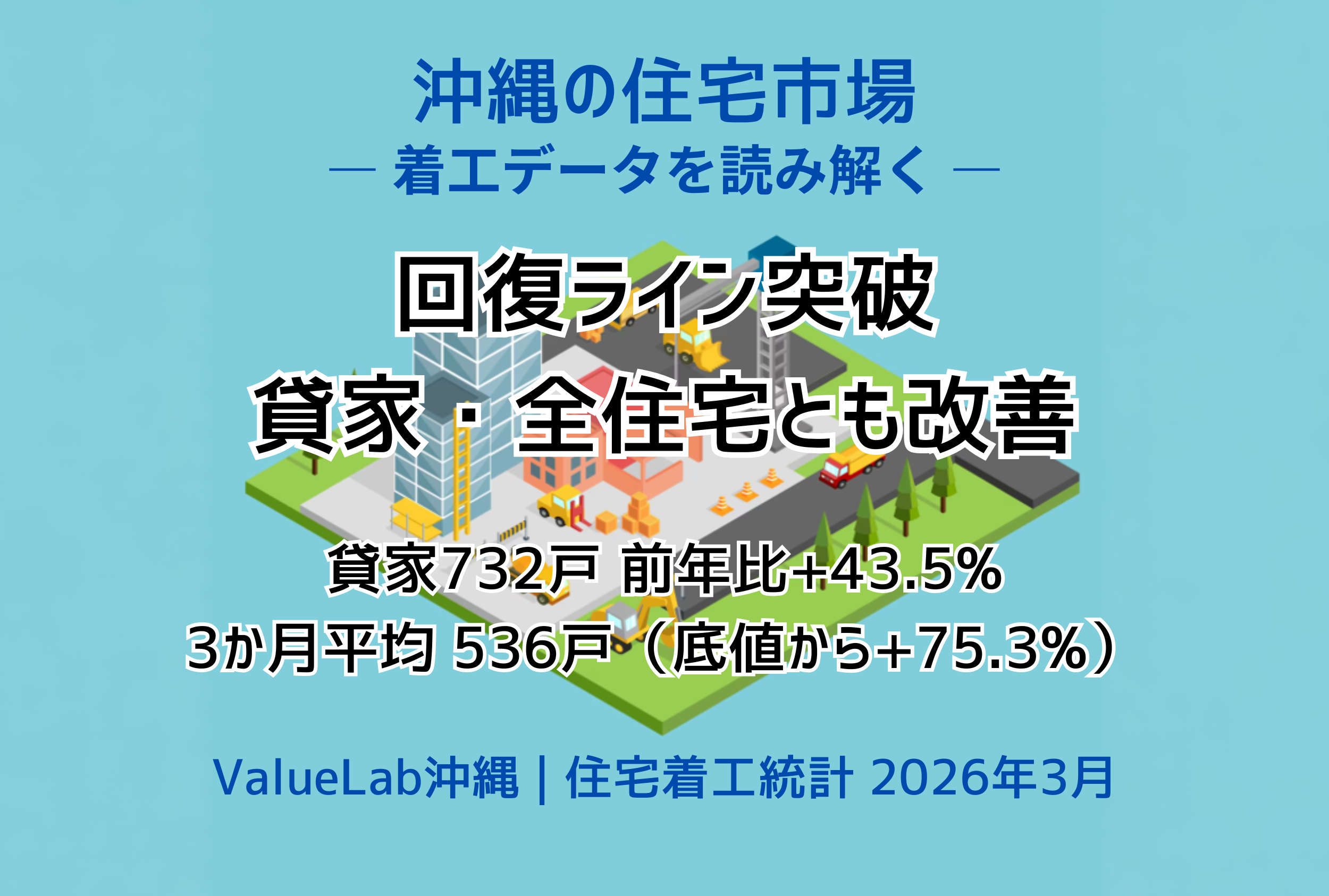

2026年5月の貸家3か月移動平均は636.0戸で、2025年7月の底値305.7戸から330.3戸、108.1%上昇しています。

5月の単月は平均を下回りましたが、4月の628.0戸に続いて600戸台を保っており、供給の基調は持ち直していると読めます。

ただし、この統計だけでは、どの市町村・間取り・家賃帯に着工が集中しているかまでは分かりません。

自分の物件と競合する供給かは、募集物件や完成予定物件も合わせて見ると整理しやすくなります。

3か月平均の改善は、賃貸だけの動きなのでしょうか。それとも住宅市場全体にも広がっているのでしょうか。

全住宅は1,000戸台の手前まで戻ってきた

全住宅は、持家・貸家・分譲住宅・給与住宅を合計した数字です。

2026年5月は918戸、前年同月比+126.1%で、3か月移動平均は998.7戸となりました。

2025年7月の全住宅3か月移動平均610.3戸からは63.6%上昇しました。

次月は3月の1,177戸が平均計算から外れ、4月901戸・5月918戸・6月の着工戸数で計算します。

この平均を1,000戸以上にするには、6月の全住宅着工が1,181戸以上となることが目安です。一方、5月の単月918戸は移動平均を80.7戸下回ります。

市場全体も回復方向ですが、1か月の伸び率ではなく、1,000戸前後で安定するかを見るほうが実態に近づきます。

| 指標 | 貸家 | 全住宅 |

|---|---|---|

| 2026年5月の単月着工 | 581戸 | 918戸 |

| 前年同月比 | +258.6% | +126.1% |

| 3か月移動平均 | 636.0戸 | 998.7戸 |

| 前年同期比(3か月移動平均) | +63.6% | +15.5% |

貸家だけが急増しているのではなく、全住宅も持ち直しています。

ただし、沖縄では全国平均と同じ読み方だけで、供給の重さを判断できるのでしょうか。

沖縄では「貸家の比重」と「世帯の増え方」を重ねて見る

2025年の沖縄県は、全住宅着工9,916戸に対して世帯純増が8,645世帯で、着工/世帯純増倍率は1.1倍でした。

これは、世帯の増加を少し上回る住宅が建ったことを示す目安です。

同年の貸家比率は50.2%で、全国の43.9%を6.3ポイント上回りました。一方で貸家指数は沖縄87.6、全国105.9で、沖縄は2020年比の着工水準では全国を下回っています。

沖縄は貸家の比重が高い市場であるため、物件のあるエリア・間取り・駐車場の有無まで分けて見ることが判断を変えます。

たとえば、車での移動が前提になりやすい地域では、同じ貸家でも駐車場の台数や通勤先への距離で競争力が変わります。

世帯増加と新築供給を重ねて見て、数字を自分の物件に置き換えるには、どの軸を持てばよいのでしょうか。

着工統計を物件判断へつなぐ、3つの分け方

単月の前年比と3か月移動平均を分けます。

前年比が大きくても前年の水準が低ければ反動を含むため、平均が数か月続くかを見ると供給の方向をつかみやすくなります。

県全体の着工と自分の物件の競合供給を分けます。

市町村、アクセス、間取り、駐車場、想定家賃帯が違えば、同じ「貸家着工」でも空室への影響は同じではありません。

新築供給と既存物件の競争力を分けます。

新築が増える局面では、設備や募集条件を一律に下げるのではなく、近隣の募集件数・募集賃料・間取り・専有面積(㎡数)・駐車場条件・入居可能時期を比べると、自分の物件がどの条件で競合しているかを整理しやすくなります。

この3つを分ければ、統計を見て不安になるだけで終わりません。

実際の募集や保有判断では、まず何から確かめると材料が増えるのでしょうか。

次の募集や保有判断に、まず重ねたい4つの数字

- 近隣の完成予定物件:同じ間取り・近い専有面積・家賃帯の新築が増えるかを見ると、募集競争の変化を早めにつかめます。

- 同条件の募集件数:賃貸ポータルサイトで、間取り・専有面積・家賃帯が近い物件の掲載件数を比べると、競合の多さを把握しやすくなります。

- 募集賃料と募集条件:家賃だけでなく、共益費、敷金・礼金、設備の違いを並べると、価格以外で選ばれる条件を見つけやすくなります。

- 駐車場条件と入居可能時期:沖縄では車利用が前提になる地域も多く、駐車場の台数・料金と入居可能時期まで比べると、競争条件を捉えやすくなります。

どれも単独では結論になりませんが、着工統計と同じ月に並べると、県全体の供給変化が自分の物件へ及んでいるかを考えやすくなります。

こうした数字を重ねたとき、最後にどのような姿勢で判断するとよいのでしょうか。

増加率ではなく、比較の組み合わせで市場を読む

2026年5月の沖縄県は、貸家581戸、貸家3か月移動平均636.0戸、全住宅3か月移動平均998.7戸でした。前年の低水準による反動を含みながらも、複数月で見ると供給は持ち直しています。

ただし、着工の増加は「すぐ空室が増える」「今後も需要が強い」のどちらかを単独で示すものではありません。

前年比と3か月移動平均、県全体と競合エリア、世帯増加と既存物件の反応を組み合わせると、市場の数字を自分の判断材料へ変えやすくなります。

次回の統計では、貸家の3か月移動平均が600戸台を維持するか、全住宅が1,000戸台に定着するかを確認すると、今回の回復が続いているかを捉えやすくなります。

※出典:沖縄県土木建築部 建築指導課「住宅着工統計(月次)」(2026年5月)、国土交通省「建築着工統計調査 住宅着工統計」(e-Stat 統計コード:00600120)