りゅうぎん総合研究所が公表した「県内の景気動向(2026年5月)」をもとに、不動産投資家・オーナーの視点から読み解いた記事です。

対象は2026年5月の月次資料ですが、この記事の目的は速報ではありません。景気レポートの数字を、物件の収支、募集、修繕、競合供給にどう落とし込むかを整理することです。

観光、住宅着工、建設、物価を分けて読む視点は、次回以降のレポートや自分の物件エリアを見るときにも使えます。

「景気は拡大」と聞いたとき、どの数字まで確認しますか

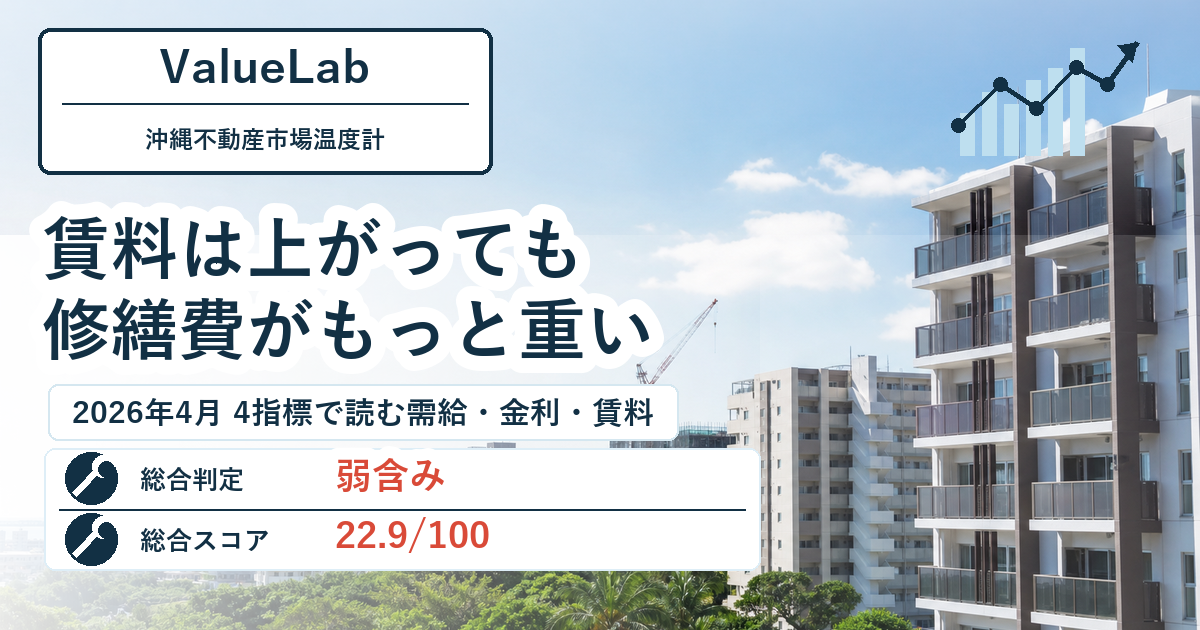

同資料では、沖縄県内の景気判断が「緩やかに拡大している」とされました。33カ月連続の拡大判断です。

ただし、不動産の目線では、明るい総評だけでは足りません。入域観光客数は54カ月ぶりに前年を下回り、新設住宅着工戸数は9カ月ぶりに減少し、建設受注額も7カ月ぶりに減少しました。新規求人数も12カ月連続で前年を下回っています。

一方で、入域観光客数は5月として過去3番目の水準で、国内客と空路は増えています。住宅着工は総数では減っても、貸家は前年同月比20.4%増です。

この記事では、りゅうぎんレポートに出ている「景気拡大の中に混じる弱い数字」を、不動産投資家・賃貸オーナーがどう読むかに絞って整理します。

景気拡大の中に、前年割れの数字がいくつも混じっている

今回まず押さえたいのは、総評と個別指標の温度差です。全体としては33カ月連続の拡大判断ですが、個別には前年を下回る数字が複数あります。

観光関連では、2026年5月の入域観光客数が83万2,500人で、前年同月比1.2%減でした。建設関連では、2026年4月の新設住宅着工戸数が901戸で前年同月比12.9%減、建設受注額も前年同月比15.5%減です。

雇用面でも、新規求人数は2026年4月に前年同月比2.7%減となり、12カ月連続で前年を下回りました。物価面では、消費者物価指数が前年同月比2.3%上昇し、57カ月連続で前年を上回っています。

景気判断は全体の方向を示しますが、物件収支に効くのは、観光客の内訳、貸家供給、建設コスト、求人、物価といった個別の数字です。ここを分けて読むことが大切です。

観光は弱くなったのではなく、客層と導線が分かれている

入域観光客数の54カ月ぶり前年割れは、見出しだけなら弱いニュースに見えます。ただし、レポートの中身を見ると、観光需要が一気に失速したとは言い切れません。

2026年5月の入域観光客数は83万2,500人で前年同月比1.2%減でしたが、5月としては過去3番目の水準です。国内客は61万2,600人で同1.9%増、空路も79万8,100人で同5.7%増でした。

一方で、外国客は21万9,900人で同9.0%減、海路は3万4,400人で同60.7%減です。クルーズ船の寄港減少などが影響しています。

不動産への示唆は、「観光が弱くなった」ではなく、「観光需要の出方が分かれている」と読むことです。観光地周辺の不動産を見る場合は、観光客数の総数だけでなく、国内客、外国客、空路、海路のどれが動いているのかを分けて確認したいところです。

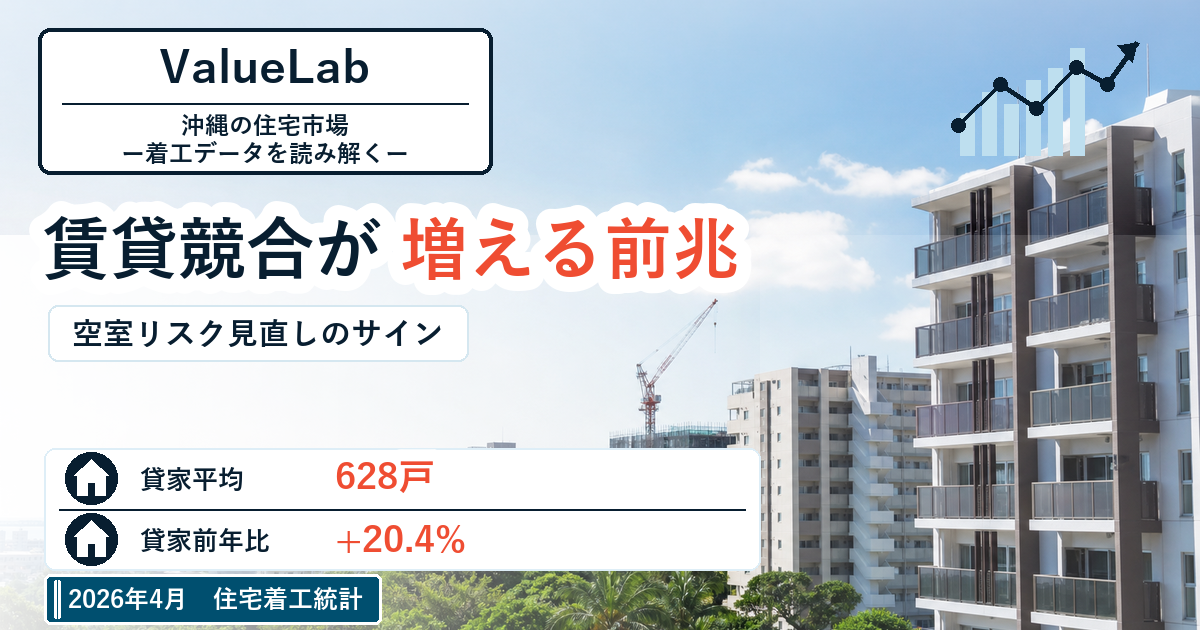

住宅着工は減少。でも貸家だけは増えている

賃貸オーナーにとって、今回もっとも実務に近い数字は新設住宅着工戸数の内訳です。2026年4月の新設住宅着工戸数は901戸で、前年同月比12.9%減でした。

ただし、貸家は595戸で前年同月比20.4%増です。一方、持家は130戸で同31.2%減、分譲は175戸で同49.0%減、給与住宅は1戸で同87.5%減でした。住宅着工全体を押し下げたのは持家や分譲であり、賃貸市場に関係しやすい貸家は増えています。

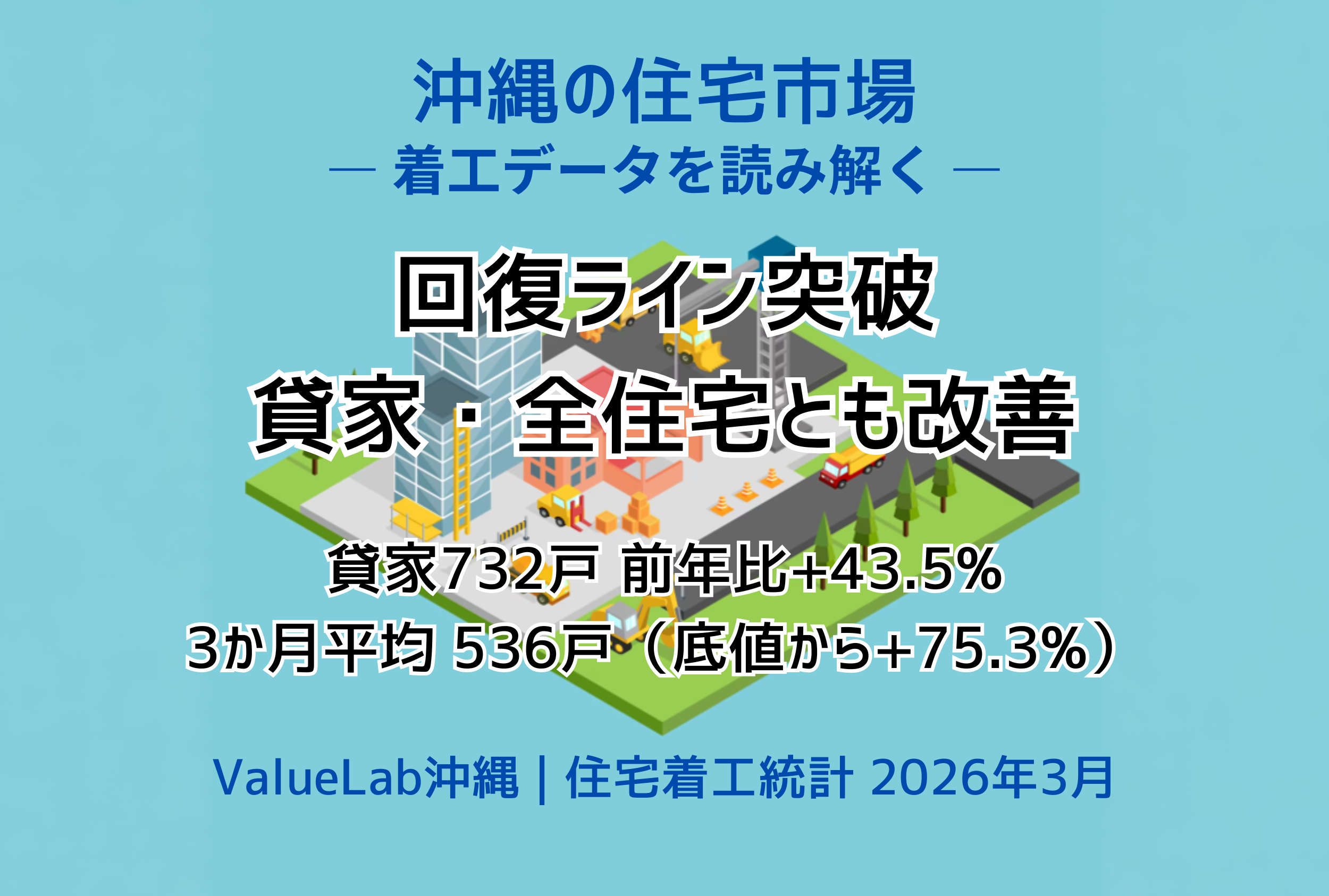

さらに、2026年2月から4月までの3カ月で見ると、新設住宅着工戸数は前年同期比7.1%増です。建築着工床面積も2026年4月単月では前年同月比3.4%減ですが、2026年2月から4月では前年同期比24.3%増でした。

つまり、「住宅着工が減ったから供給が細る」と単純には言えません。賃貸オーナーは、総戸数よりも貸家着工を見て、将来の競合供給や募集条件への影響を確認する必要があります。

建設受注・求人・物価は、修繕と運営コストに効く

建設関連も、総額だけでは読み切れません。公共工事請負金額は2026年5月に前年同月比25.5%減、2026年3月から5月までの3カ月でも前年同期比16.2%減でした。県内主要建設会社17社の建設受注額も、2026年5月に前年同月比15.5%減です。

ただし、発注者別では公共工事が前年同月比60.5%減だった一方、民間工事は同19.4%増でした。公共工事は発注タイミングで振れやすいため、単月だけで判断せず、民間需要や手持ち工事の動きも見る必要があります。

雇用と物価も収支に関係します。新規求人数は2026年4月に前年同月比2.7%減で、12カ月連続の前年割れでした。一方、有効求人倍率は1.12倍です。雇用の伸びが鈍い中で物価が上がると、家計の余裕は圧迫されます。

消費者物価指数は前年同月比2.3%上昇し、57カ月連続で前年を上回りました。賃貸経営では、物価上昇が家賃より先に清掃、修繕、設備交換、保険、管理委託費へ出ることがあります。

弱い数字を見つけたら、自分の物件で5つ確認する

弱い数字を見つけたときは、すぐ悲観せず、内訳と時間軸を確認します。観光なら国内客、外国客、空路、海路。住宅着工なら貸家、持家、分譲。建設なら公共と民間を分けて見ます。

単月だけでなく、3カ月程度の流れも重要です。住宅着工は2026年4月単月では前年同月比12.9%減ですが、2026年2月から4月では前年同期比7.1%増でした。

賃貸オーナーや不動産投資家が確認したいのは、次の5つです。

- 物件周辺の貸家供給。近隣の新築募集、築浅物件の賃料、駐車場台数、設備水準を確認する。

- 観光需要の影響を受ける物件か。空路・海路、国内客・外国客の内訳が効く物件かを分ける。

- 修繕費の見積もり。台風、塩害、屋上防水、外壁、設備交換の費用を見直す。

- 入居者の家計負担。物価上昇時の家賃改定や募集賃料が空室期間にどう影響するかを見る。

- 単月ではなく3カ月の流れ。弱い数字が一時的か、続いているかを確認する。

景気拡大の中で、選別が始まっていると読む

2026年5月のりゅうぎんレポートは、沖縄景気の底堅さを示す一方で、不動産判断に必要な「弱い数字」も多く含んでいます。入域観光客数は前年割れでも高水準、住宅着工は総数減でも貸家増、建設受注は総額減でも民間増です。

これは、沖縄市場が一律に弱くなったという話ではありません。同じ景気拡大の中でも、客層、建物用途、供給タイプ、コスト構造によって差が出始めていると読めます。

不動産オーナーにとって大切なのは、「景気が良いから大丈夫」と見ることでも、「弱い数字が出たから危ない」と見ることでもありません。弱い数字の中身を分解し、自分の物件の収支、募集、修繕、競合供給にどう関係するかを確認することです。

りゅうぎんレポートは、沖縄経済の大きな流れを見る資料であると同時に、物件ごとの判断に落とし込むためのヒントにもなります。

今回の数字も、自分の物件や検討エリアを見直すきっかけとして活用できます。

※出典

りゅうぎん総合研究所「県内の景気動向 概況(2026年5月) / りゅうぎん調査(2026年5月)」