【データについて】

本記事は2026年4月の統計データをもとに作成しています。

住宅着工統計は約3〜4か月の公表ラグがあり、最新月のデータが揃った時点で分析・執筆を行うため、公開時期と統計月にずれが生じます。

データが示すトレンド(方向感・継続月数)の読み方は、公開時点でも参考になるものとして掲載しています。

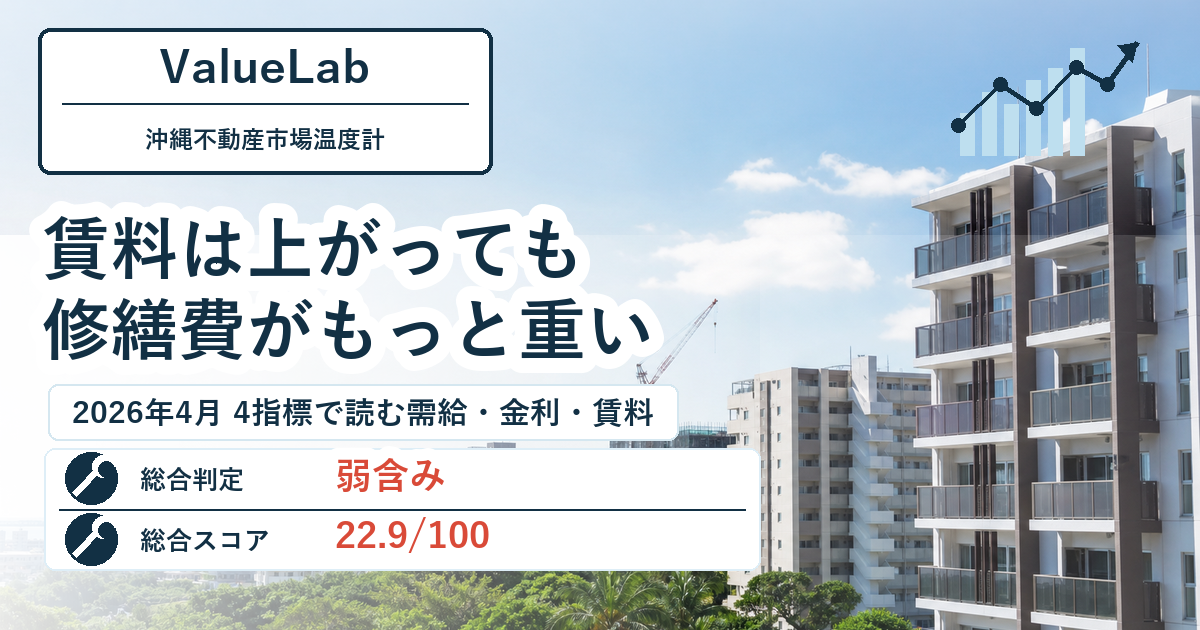

沖縄の不動産市場、2026年4月は何が変わった?

家賃は簡単に上げにくい。

でも、修繕費や借入コストはじわりと上がっている。

「このままの収支計画で大丈夫なのか」「空室が増えたら返済は重くならないか」と感じているオーナーも多いはずです。

「空室は増える?」「借入コストはどこまで重い?」「賃料は上げられる?」

実需・供給・コスト・賃料収益性の4つの指標を確認すると、2026年4月の沖縄不動産市場で何が起きているかが見えてきます。

まず結論から

2026年4月の沖縄不動産市場温度計は、総合スコア 22.9/100、判定は 弱含み です。

1つ目は、持家着工に表れた新築供給の慎重さです。

持家着工3か月移動平均前年比(短期のブレをならす数字)は -33.44% と大きく前年を下回り、指標上は「需要低迷」となりました。

ただし、これは住宅需要全体を直接示すものではなく、新築住宅の供給が慎重になっている可能性として見る必要があります。

2つ目は、賃貸新規供給の強さです。

貸家着工3か月移動平均前年比は +47.53% で、供給拡大方向が6か月継続しています。

すぐに空室が増えるという意味ではありませんが、今後の募集競争には注意が必要です。

3つ目は、投資コストの重さです。

沖縄地銀短期プライムレート(変動金利の基準)は 2.825% で、建築費前年比も +2.23% と上昇しています。

修繕費については、経年劣化や退去時の貸主負担分は手取り収益を圧迫しやすい点に注意が必要です。

4つ目は、賃料・収益性の中立感です。

賃料・収益性は 41.7/100 の「収益中立」で、賃料改定余地は小さい一方、修繕費の上昇が手取り収益を圧迫しやすい状態です。

全体としては、新築供給の慎重さ、賃貸供給増、借入コスト上昇が重なり、賃料面だけでは補いにくい月と読めます。

収支を守るには、家賃を上げるかどうかだけでなく、空室リスク、修繕時期、借入条件をセットで見る必要があります。

4つの軸で読む今月の変化

新築供給の動き(持家着工)

持家着工3か月移動平均前年比は -33.44% でした。

3か月移動平均とは、直近3か月の平均でならした数字です。

前年比は、去年の同じ月との比較です。持家着工は、自分で住む家の新築着工を中心に見る指標です。

前年より大きく少ないからといって、住宅需要全体が弱いと断定するのではなく、新築住宅の供給が慎重になっている可能性として読むのが自然です。

方向感は悪化で、継続は2か月です。

まだ長期的な冷え込みと断定する段階ではありませんが、前月に続いて新築着工の鈍さが確認されているため、次月に持ち直すかどうかが重要です。

背景には、建築費や土地価格の上昇により、建築会社や分譲事業者が計画を慎重に進めている可能性もあります。

売却への影響は、物件種別ごとに分けて見る必要があります。

着工数の減少だけを見て「買い手が少ない」と短絡的に判断するのではなく、新築供給、中古需要、収益物件の投資需要を分けて確認することが大切です。

| 売却する物件の種類 | 着工数を見るときの注意点 |

|---|---|

| 新築建売と競合する土地や築浅住宅 | 新築価格や供給量との比較を受けやすく、価格設定や販売期間を慎重に見る必要があります。 |

| 価格優位性のある中古住宅 | 新築価格が上がる局面では、中古住宅や中古マンションが現実的な選択肢として見直される可能性があります。 |

| 収益物件 | 持家着工よりも、賃料、空室率、期待利回り、融資条件の影響を重視する必要があります。 |

| 建築費の影響を受ける土地 | 建物込みの総予算が重くなり、買主の検討が慎重になる可能性があります。 |

売却時には、持家着工だけでなく、周辺の成約事例、売出在庫、販売期間、価格帯、エリア特性を合わせて確認する必要があります。

ICや幹線道路にアクセスしやすい物件、生活利便性が高い物件、管理状態の良い物件では、県全体の着工数の鈍さがそのまま個別物件に当てはまらない場合もあります。

沖縄では家族や地縁との結びつきから、数字だけでは説明しにくい購入判断もあります。

相続した土地や実家近くの物件などは、単純な利回りだけでなく、家族内の合意や将来の使い道が売却判断のハードルになることがあります。

賃貸物件はどれだけ増えているか(賃貸新規供給圧力)

貸家着工3か月移動平均前年比は +47.53% です。

貸家着工が増えるということは、今後12〜18か月後に市場へ出てくる賃貸物件が増えやすい、という意味です。

すぐに空室率へ反映されるわけではありませんが、竣工後には入居者獲得競争が強まりやすくなります。

供給拡大方向は6か月継続しています。

これは計測上限であり、一時的な増加というより、供給圧力が続いている状態と読めます。

着工/世帯増倍率は 1.147倍 です。

2025年の年次データでは、世帯増加に対して着工がやや多い状態です。

既存物件では、家賃設定、募集条件、退去防止策を早めに点検しておきたい局面です。

募集条件の見直しは、空室期間を短くする助けになります。

ただし、周辺に新築供給が多いエリアでは、家賃を少し下げるだけでは差別化できないこともあります。

設備更新、駐車場条件、初期費用、管理対応まで含めて、入居者が選ぶ理由を確認することが大切です。

借入・建築費・地価の動き(投資コスト圧力)

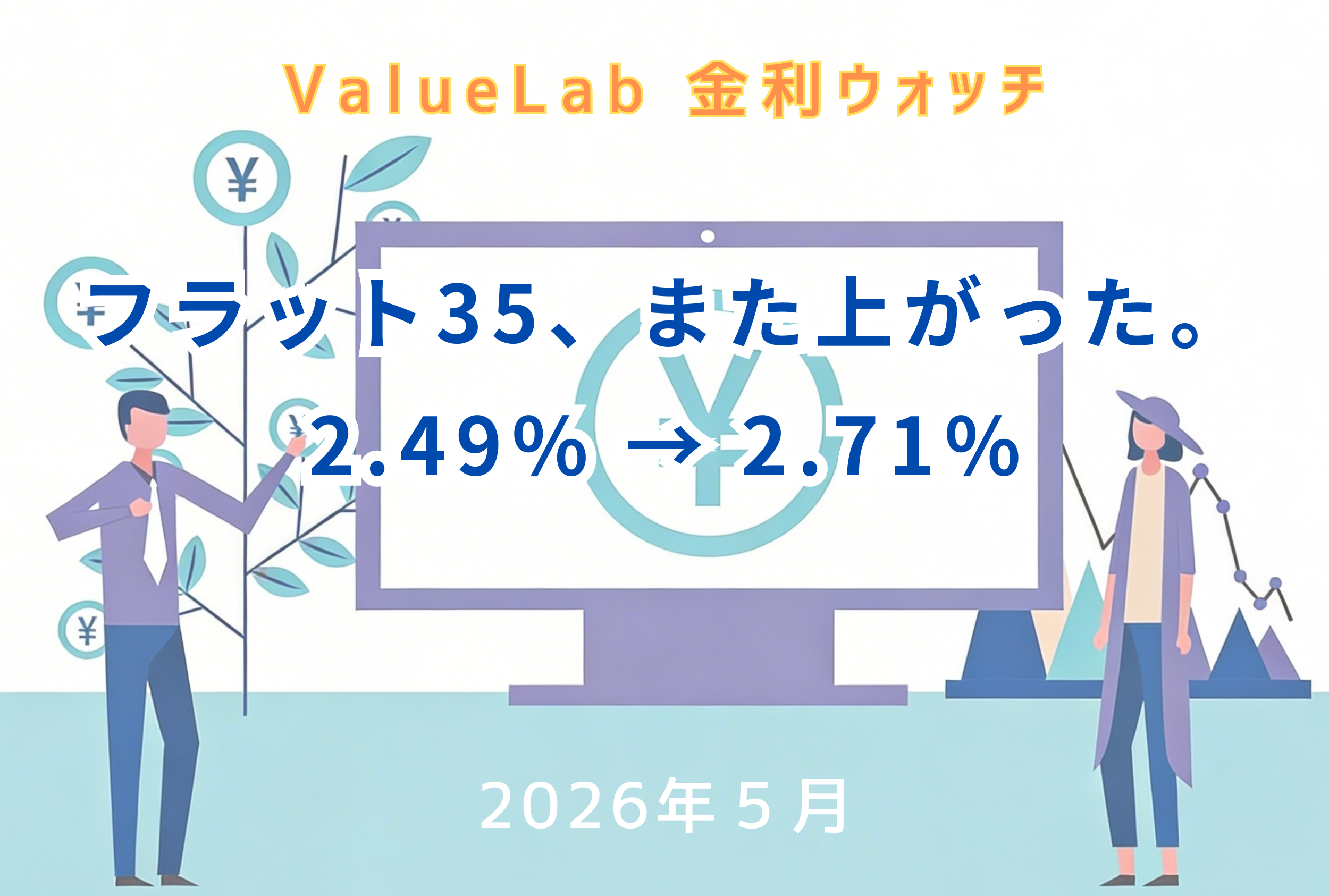

統計月である2026年4月時点の沖縄地銀短期プライムレートは 2.825% です。

短期プライムレートは、変動金利の基準となる参照レートです。

実際の投資用ローン金利そのものではありませんが、この水準が上がると、投資用ローンの基準金利も上がりやすくなります。

沖縄地銀短期プライムレートは、2024年秋以降に段階的に上昇し、2026年2月以降は2.825%の水準にあります。

記事作成時点の確認では、2026年6月も 2.825% が現行値ですが、琉球銀行と沖縄銀行は2026年8月3日から 3.075% へ引き上げると発表しています。

統計月の数字と、発表済みの今後変更を分けて見ることが大切です。

なお、居住用住宅ローンの参考指標であるメガバンク変動金利は 1.080% です。

投資用アパートローンの実行金利は、地銀プライムレートや案件別の審査条件をもとに考えることが大切です。

建築費前年比は +2.23%、地価変動率は +5.7% です。

建築費と地価の両方が上がっているため、新築・取得どちらの収支計算でも、コストを軽く見ない前提が必要です。

表面利回り(家賃収入÷物件価格)は物件価格が上がるほど下がりやすく、家賃を強めに見積もりすぎると計画が崩れやすくなります。

借入条件を見直すことは、返済余力を確認するうえで有効です。

ただし、既存契約の条件、担保評価、金融機関の審査方針によっては、借換えや条件変更が思うように進まない場合があります。

沖縄では地銀金利の影響が大きいため、現行金利だけでなく、引き上げ後の返済額も並べて確認しておきたいところです。

賃料と収益性の環境(賃料・収益性)

総務省の消費者物価データ(CPI、物価の動きを見る指数)をもとに、3つの視点で賃料・収益性の環境を確認しています。

※賃料改定余地は那覇市の住居CPIが個別公表されているため那覇市データを使用しています。利回り圧迫と入居者負担圧力は、那覇市単体の該当データが非公表のため沖縄県データを使用しています。

賃料改定余地は +0.2pt です。

那覇市の住居物価は全体の物価上昇をやや上回っていますが、差は小さく、賃料に大きな上方余地があるとまではいえません。

一方で、利回り圧迫は +1.7pt です。

沖縄県では修繕費の上昇が賃料上昇を大きく上回っており、手取り収益に下押し圧力がかかりやすい状態です。

入居者負担圧力は -1.1pt です。

食料や光熱水道の負担が総合物価と比べて相対的に落ち着いており、入居者の家計面ではやや余裕がある状態と読めます。

賃料改定は、手取り収益を守る選択肢の1つです。

ただし、近隣相場、築年数、設備水準、入居者の家計感覚と合わない場合は、退去や空室長期化につながる可能性があります。

修繕計画の前倒しも有効ですが、経年劣化や退去時の貸主負担分は避けにくい支出になるため、単なる節約ではなく優先順位づけが必要です。

数字で確認する

| 確認する市場の動き | 2026年4月の状態 | 前月からの向き | 続いている期間 | 次に見る判断材料 |

|---|---|---|---|---|

| 実需環境(持家) | 需要低迷(-33.44%) | 悪化 | 2か月 | 悪化の初動。流動的な段階 |

| 賃貸新規供給圧力 | 供給やや過多(+47.53%) | 拡大 | 6か月 | 供給戻りが続いている |

| 投資コスト圧力 | 負担重め(2.825%) | 上昇(コスト悪化) | 3か月 | 悪化継続。トレンドに注意 |

| 賃料・収益性 | 収益中立(41.7/100) ※賃料改定余地・修繕費上昇・入居者支払余力の3指標を合成したスコアです |

水準で判定 | — | 修繕費上昇と賃料の差分: +1.7pt。賃料改定余地: +0.2pt |

来月に何を見るか

持家着工では、前年比がプラスに転じるかを確認します。

プラス転換が2か月以上続いた時点で、新築供給の慎重姿勢が和らいできた初動として見やすくなります。

ただし、1か月だけの反発では、売却しやすい環境に変わったとは言い切れません。

売却判断では、成約事例、売出在庫、販売期間、価格帯、エリア特性も合わせて確認することが大切です。

供給では、貸家着工の拡大方向が止まるかが重要です。

現状は6か月継続しており、空室率への上昇圧力が蓄積しやすい状態です。

特に新築競合が増えるエリアでは、既存物件の募集条件を早めに点検する必要があります。

コストでは、沖縄地銀短期プライムレートの引き上げが実際の借入条件へどう反映されるかを確認します。

2026年4月時点の統計値は2.825%ですが、琉球銀行と沖縄銀行は2026年8月3日から3.075%への引き上げを発表しており、投資用ローンの収支計算は保守的に見直す必要があります。

もっとも、実際の適用条件は金融機関や契約内容で異なるため、自分の借入にどう影響するかを個別に確認することが大切です。

賃料・収益性では、修繕費の上昇が賃料上昇を上回る状態が続くかを見ます。

賃料改定余地が小さいまま修繕費が先に上がると、手取り収益は圧迫されます。

ただし、賃料改定だけで解決できるとは限らないため、空室リスクと修繕コストを同じ表に置いて判断する必要があります。

まとめ

2026年4月の沖縄不動産市場は、総合判定では「弱含み」です。

持家着工は弱く、新築供給は慎重になっている可能性があります。

ただし、住宅着工数だけで売却判断をするのではなく、新築供給、中古需要、エリアの成約状況を分けて見ることが大切です。

賃貸新規供給は強く、今後12〜18か月後の競争環境を保守的に見る必要があります。

投資コストはすでに上がった水準にあります。

さらに一部地銀では2026年8月からの短期プライムレート引き上げが発表されているため、借入条件や返済計画を現行水準だけでなく、引き上げ後の水準でも点検することが大切です。

賃料・収益性は中立ですが、修繕費の上昇が賃料上昇を上回っています。

賃料改定を考える場合も、空室リスクと修繕コストをセットで確認する必要があります。

沖縄では、地価上昇や地銀金利に加えて、相続した実家や親族共有の土地をどう扱うかという問題もあります。

数字上は売却や活用が合理的に見えても、家族内の合意形成や地域との関係が、実務上のハードルになることがあります。

市場全体の温度感を見たうえで、自分の物件に当てはめて確認することが大切です。

あなたの物件の空室対策、修繕費見積もり、借入条件、出口戦略は、直近データで見える変化を踏まえて見直せていますか?

※出典: 国土交通省 住宅着工統計、総務省 消費者物価指数、沖縄地銀公表値、ValueLab沖縄による集計・分析。