不動産投資を、判断しやすく整理する

日々の値動きに振り回されず、

家賃収入と時間軸で考えられる投資を、

落ち着いて理解したい方へ。

トップページでお伝えしている通り、

ValueLab沖縄では、「何を買うか」よりも、どう判断するかを大切にしています。

このページでは、その考え方を不動産投資全体に当てはめ、判断の土台となるポイントを整理します。

判断の土台になる、4つのポイント

要点を先に押さえることで、不動産投資を「仕組み」として理解しやすくなります。

POINT 01

家賃収入を軸に、判断できる

不動産投資では、日々の価格変動を追い続ける必要はありません。住む人・使う人がいる限り、家賃という収入が積み重なります。

短期的な相場よりも、継続性を重視した資産形成に向いています。

POINT 02

実物を前提に、判断できる

不動産は実物がある資産です。立地や建物、周辺環境を自分の目で確認できます。

空室対策や修繕、価値向上など、判断と行動によって影響を与えられる要素があります。

「何を見て判断するか」を整理しやすい投資です。

POINT 03

インフレに備えやすい実物資産

物価が上がる局面では、現金の価値は目減りしやすくなります。

不動産は「使われる価値」を持つため、家賃や資産価値が物価と連動しやすい側面があります。

POINT 04

時間軸を前提に判断できる投資

不動産は、時間とともに必ず変化します。人口動態、建物の老朽化、市場環境。

その不利も有利も含めて、最初から前提として考えられる点が、不動産投資の特徴です。

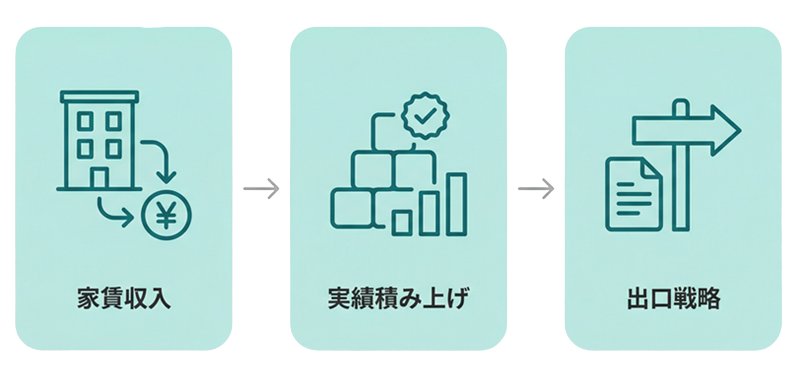

家賃収入という実績を起点に、運用で数字を積み上げ、

出口でその実績を評価として回収する。

不動産投資は、この流れを前提に判断できる投資です。

さらに納得が深まる、追加ポイント(3つ)

POINT 05融資を、時間設計に使える(レバレッジ)

不動産は、銀行融資を活用しやすい投資のひとつです。

自己資金だけで積み上げるよりも、融資を使って「時間を買う」発想が取れます。

返済計画と収支を丁寧に組み立てることで、安定的な資産形成のスピードを上げやすくなります。

融資を使うことで、自己資金だけでは届かない選択肢も検討できます。

返済と運用を時間軸で整理できるため、資産形成の計画を立てやすくなります。

POINT 06減価償却で手元資金が残りやすい(キャッシュの強さ)

不動産では、建物部分の費用を時間配分して経費化できる「減価償却」という考え方があります。

会計上は利益が出ているように見えても、現金は手元に残る局面があり、備えを作りやすくなります。

減価償却を通じて、税負担と手元資金のバランスを調整できます。

収支の見通しを立てやすく、判断材料として整理しやすい点が特徴です。

POINT 07出口を、あらかじめ想定できる(売る・貸す・持つの選択肢)

不動産の強みは、状況に応じて出口を選びやすいことです。

売って利益を確定する、貸して収益を積み上げる、持ち続けて資産の土台にする。

不動産は、売却・賃貸継続・保有など出口の選択肢が一つではありません。最初から選択肢を持てると、判断が柔らかくなり不安も小さくなります。

最初から複数の可能性を想定できることで、

判断の自由度が高まります。

判断できても、残りやすい不安

判断のポイントが分かっても、すべての迷いが消えるわけではありません。

多くの場合、不安は「分からないこと」ではなく、「想定できていないこと」から生まれます。

不安を先回りして、判断をラクにする。

不安は、想定できていないときに大きくなります。

空室と修繕は「想定内」にできる

空室や修繕は避けきれませんが、事前に見積もりやすいリスクです。

収支に「空室率」と「修繕費の積立」を最初から織り込むことで、起きたときに慌てずに済みます。

出口の設計で「売れない不安」を減らせる

立地・需要・管理状態を押さえておくと、売却・賃貸継続などの選択肢が残りやすくなります。

「もし今の方針が合わなくなったら?」まで含めて設計できると、投資はぐっと穏やかになります。

不動産は、形のある資産として、ゆっくりと価値を積み上げられる“静かな投資”。

日々の価格変動に振り回されることなく、落ち着いたペースで未来を整えられます。

次は、沖縄で不動産を選ぶ上で知っておきたい判断ポイントをご紹介します。